Baixado 52 vezes

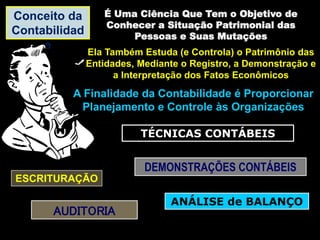

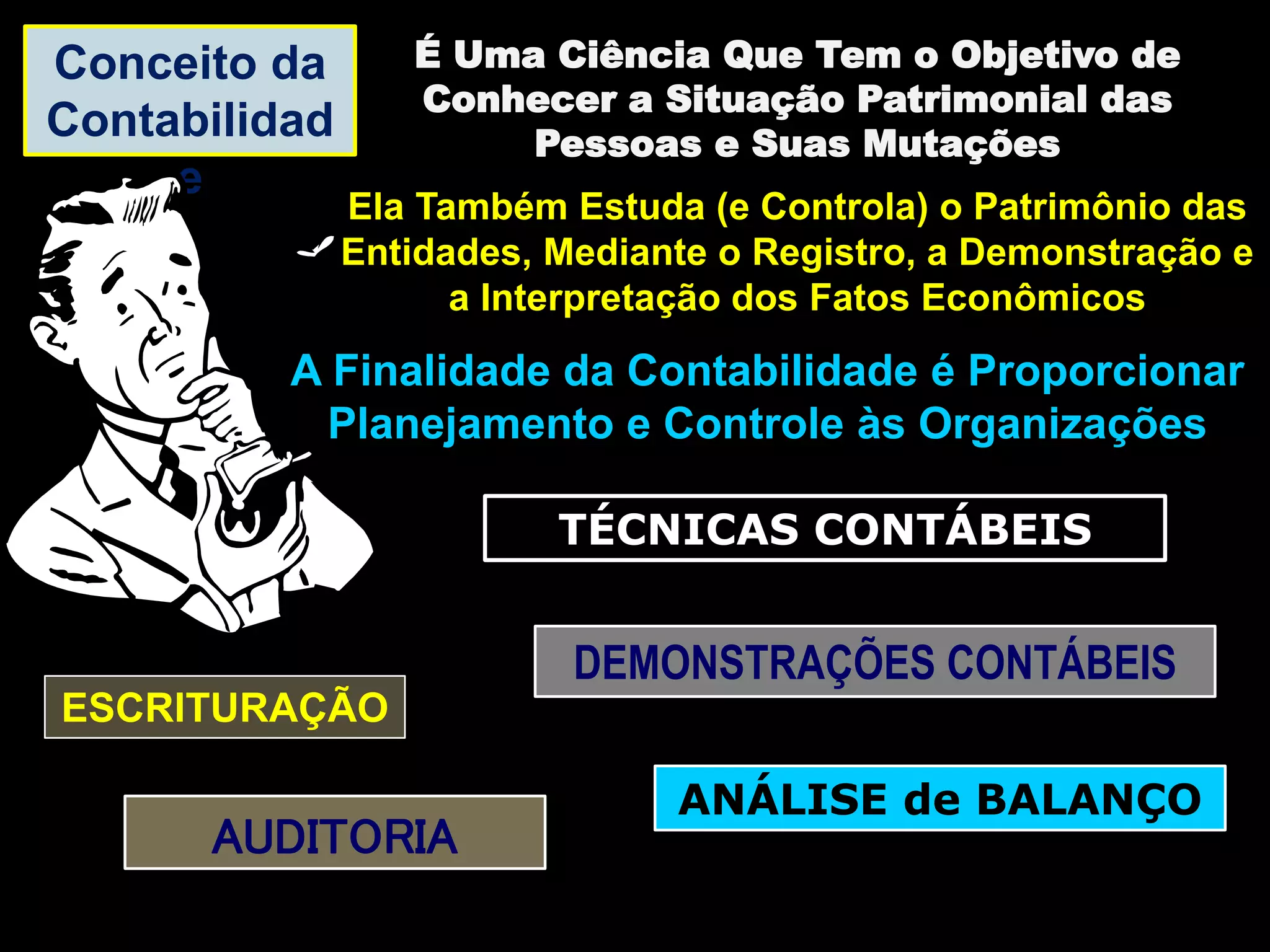

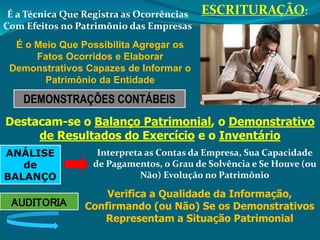

O documento discute os conceitos básicos da contabilidade, incluindo seu objetivo de registrar a situação patrimonial das entidades e proporcionar planejamento e controle. Aborda técnicas como escrituração contábil, demonstrações contábeis, auditoria e análise de balanço, além de princípios como entidade, competências e realização.